balalaika

renessans

.ru

Главная

»

Мгновения в кадре

»

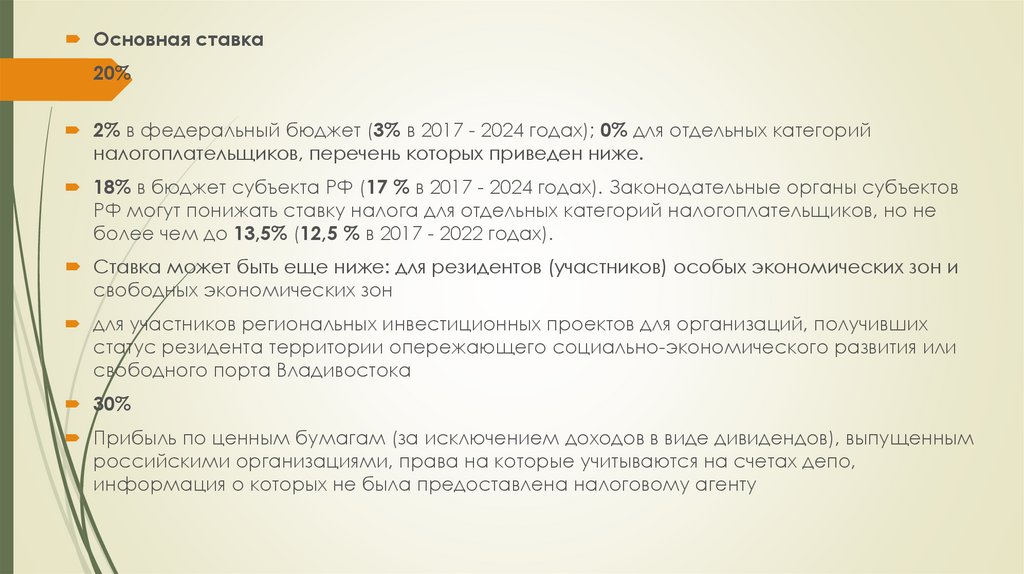

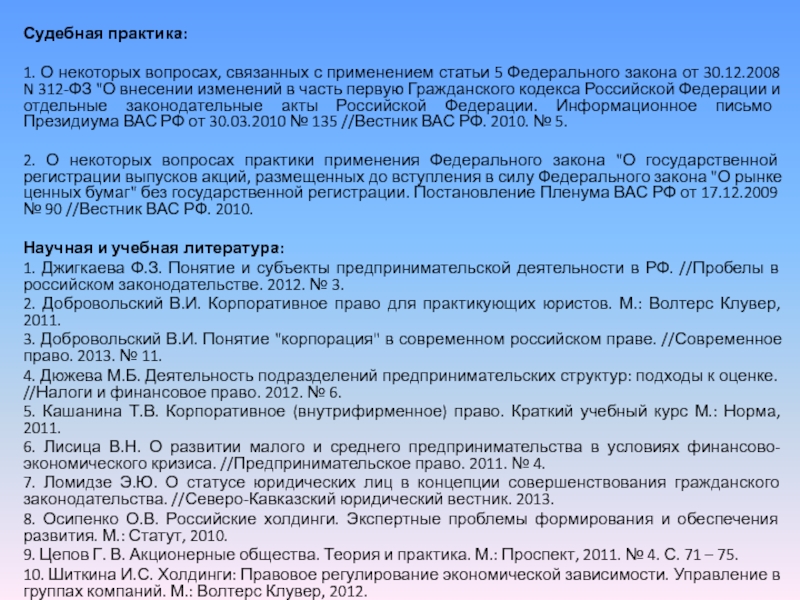

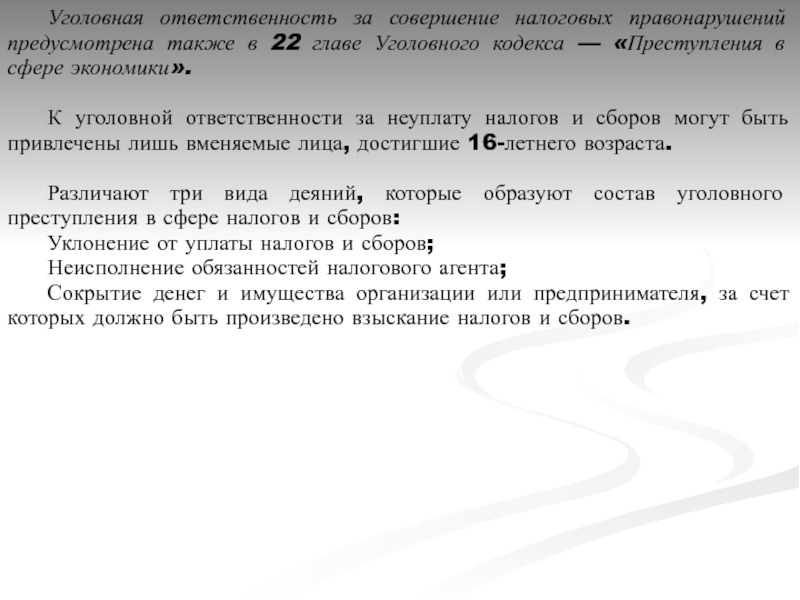

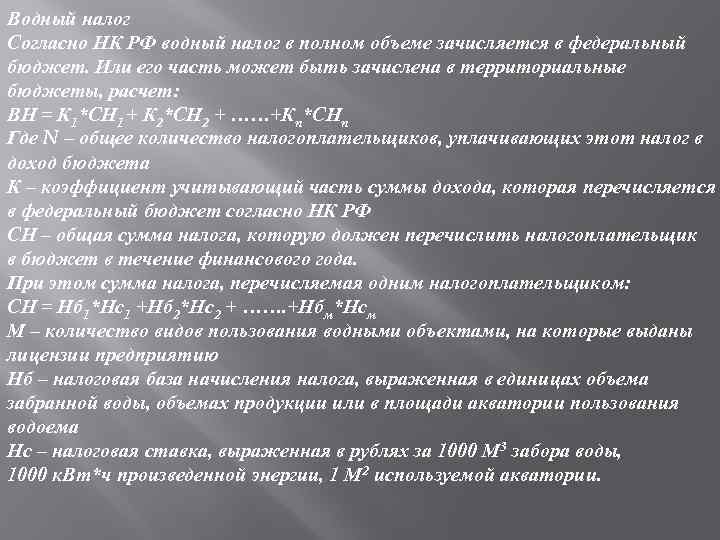

Что нужно знать о пункте 6 статьи 228 Налогового кодекса РФ

Мгновения в кадре