balalaika

renessans

.ru

Главная

»

Мгновения в кадре

»

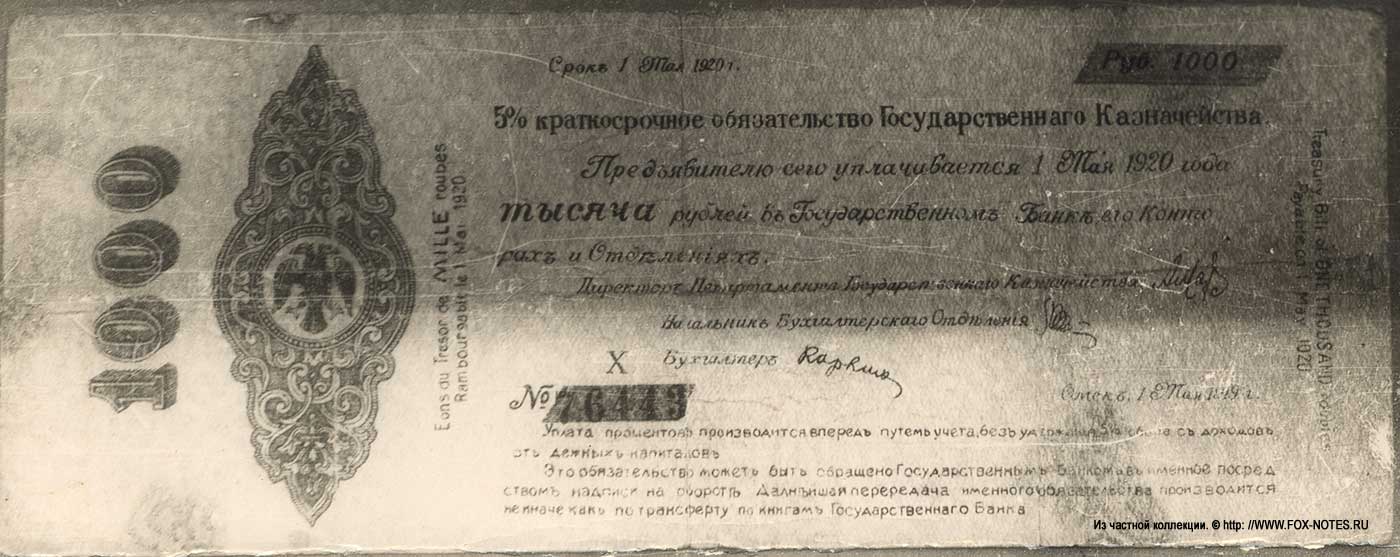

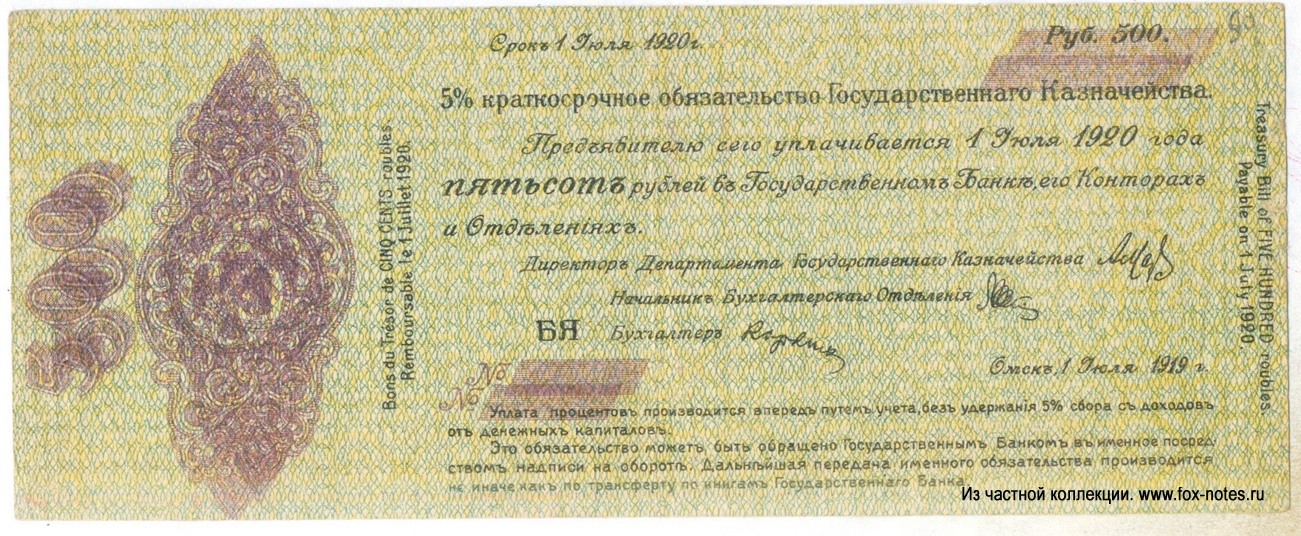

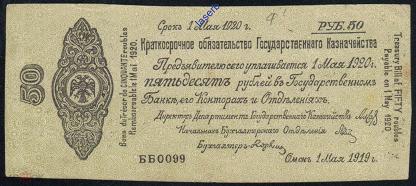

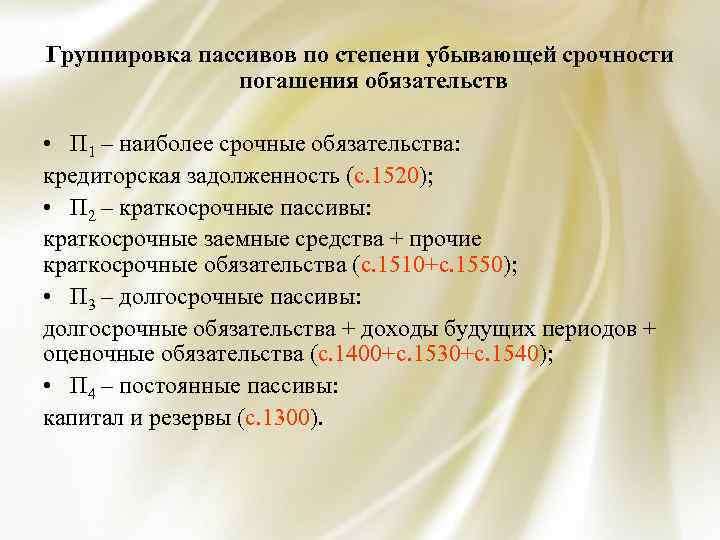

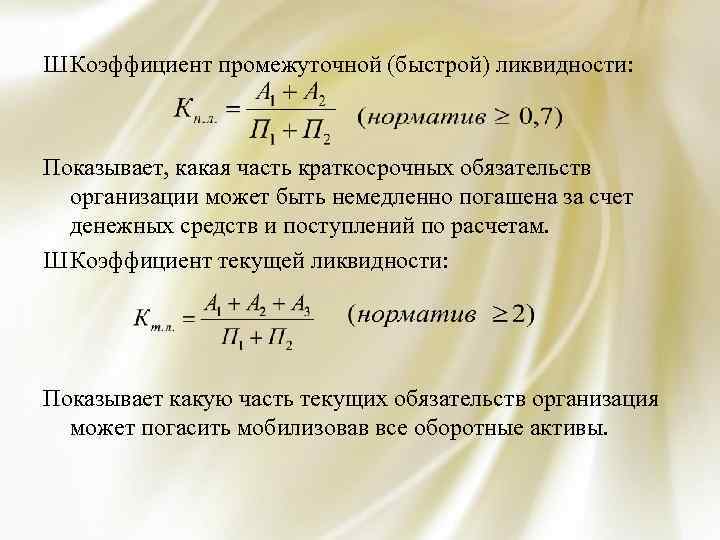

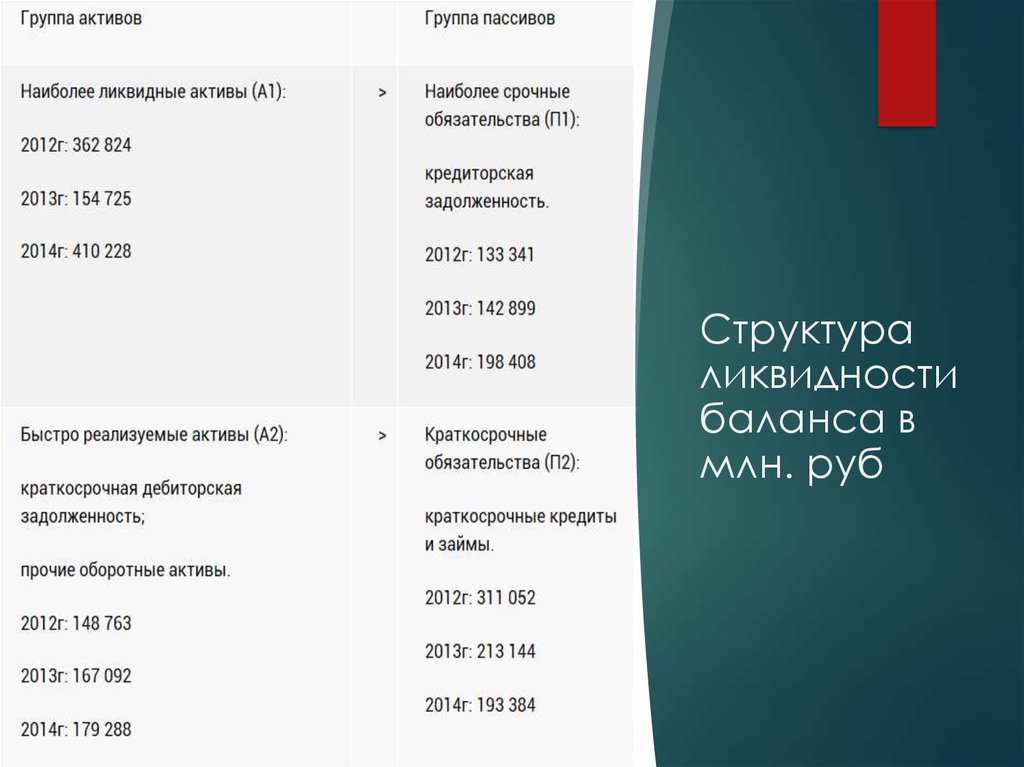

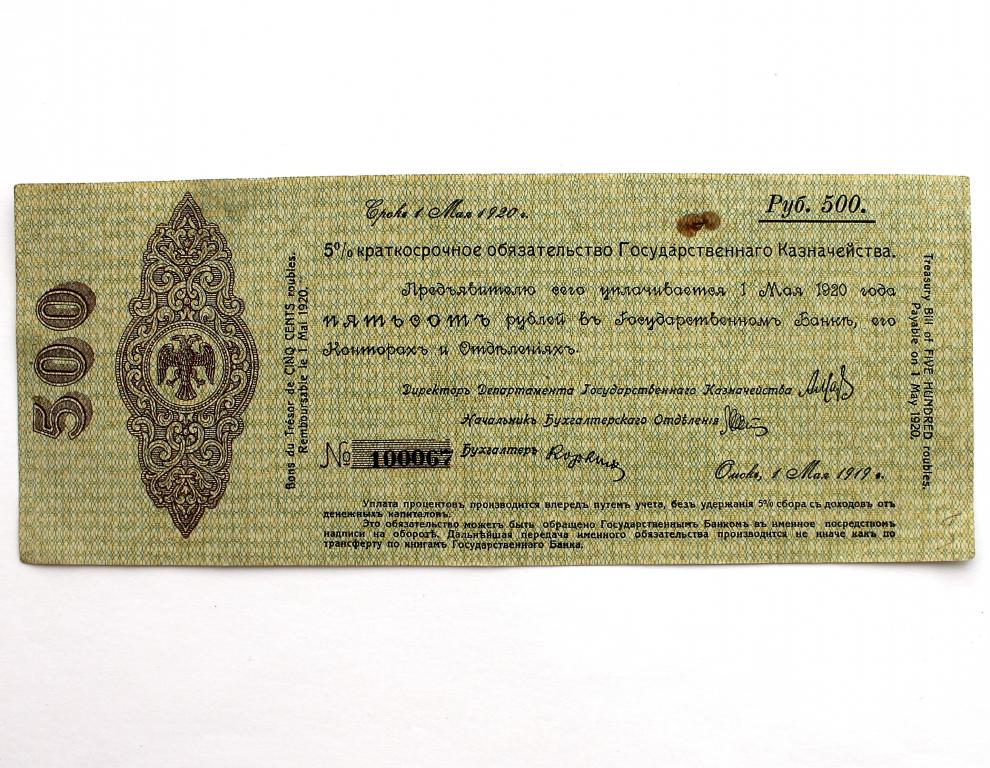

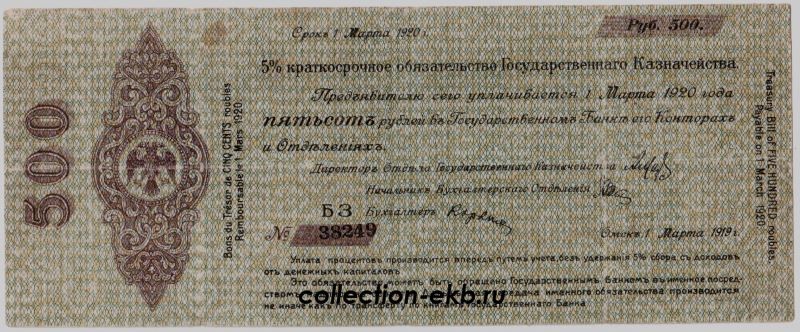

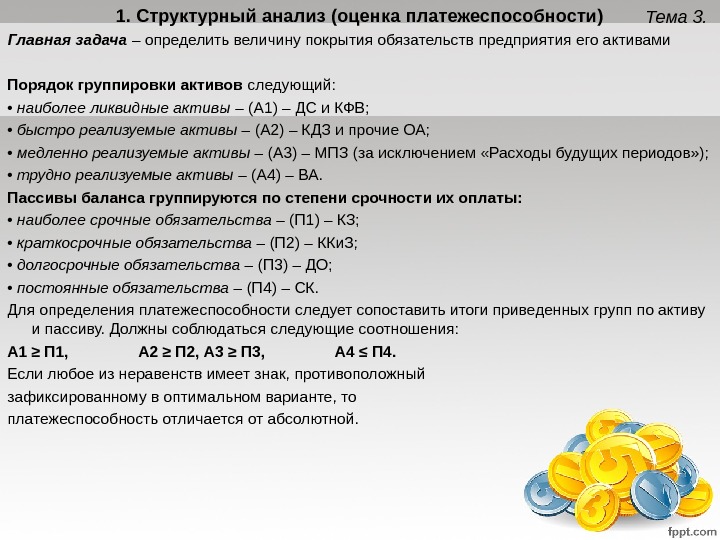

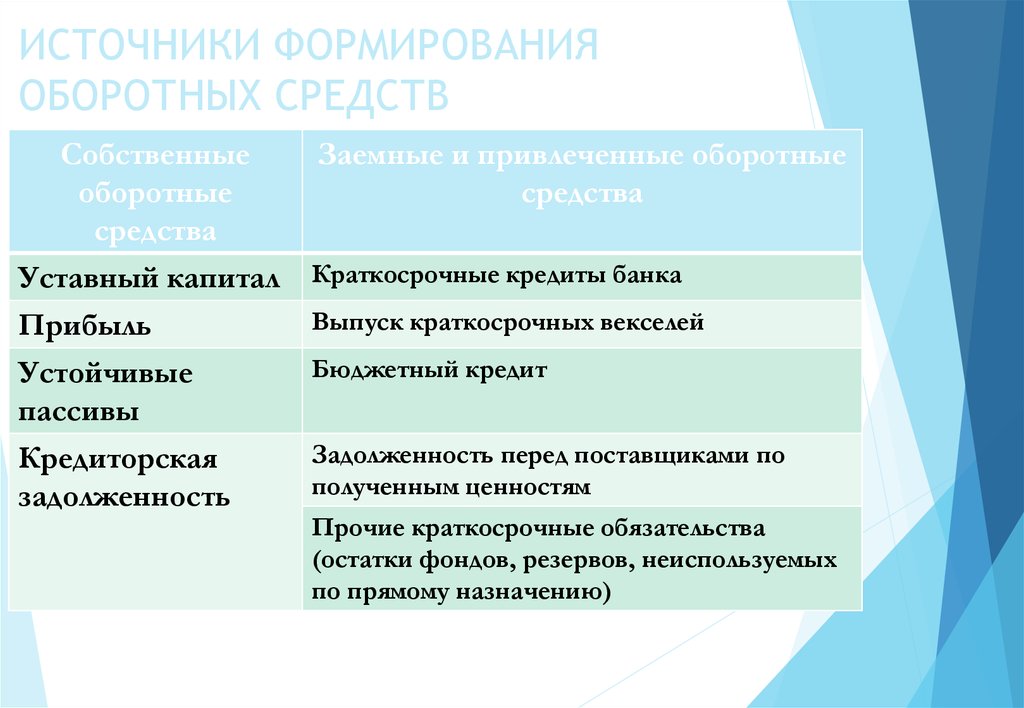

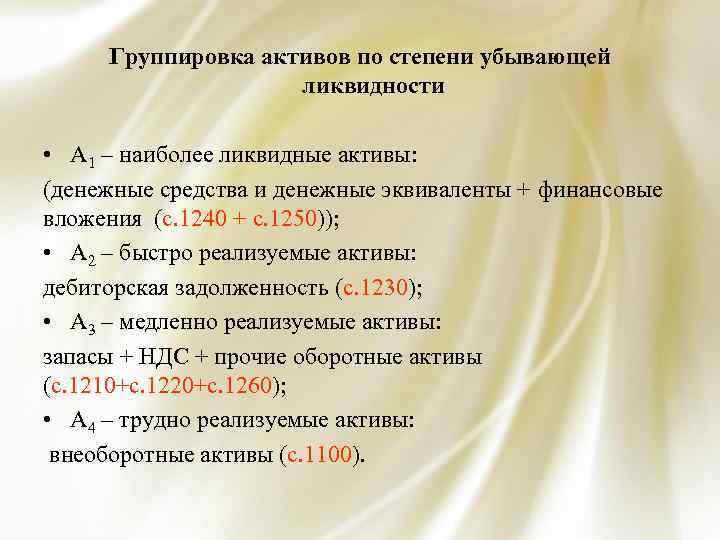

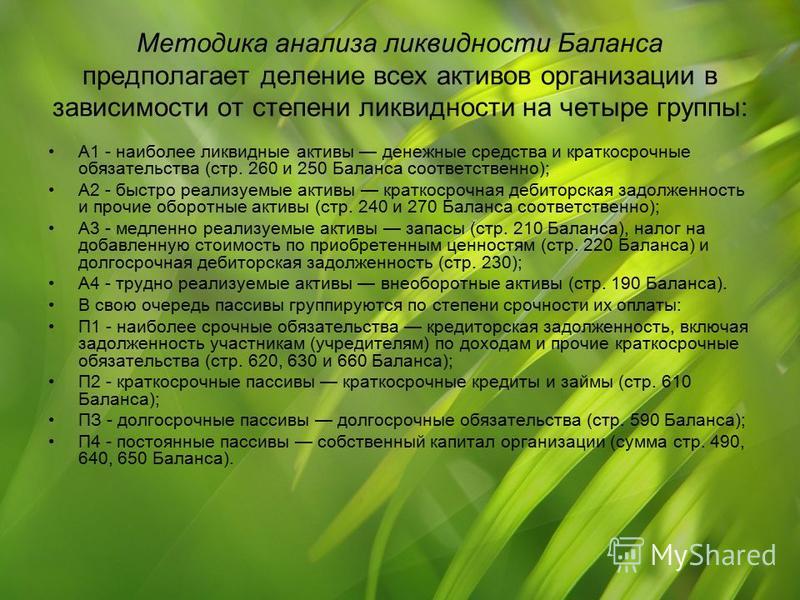

Текущие краткосрочные обязательства: как они отражаются в бухгалтерском балансе

Мгновения в кадре