balalaika

renessans

.ru

Главная

»

Отражения мира

»

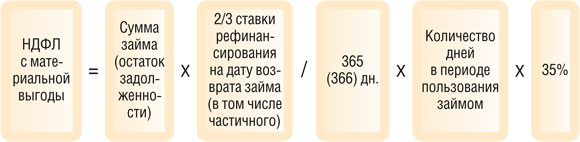

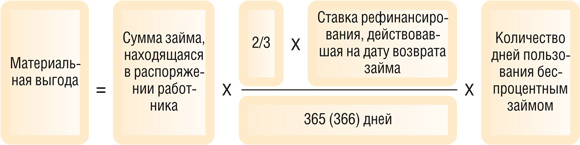

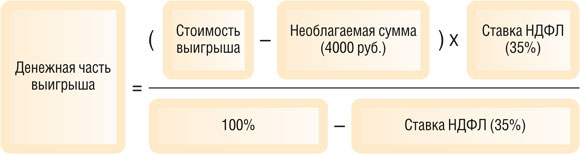

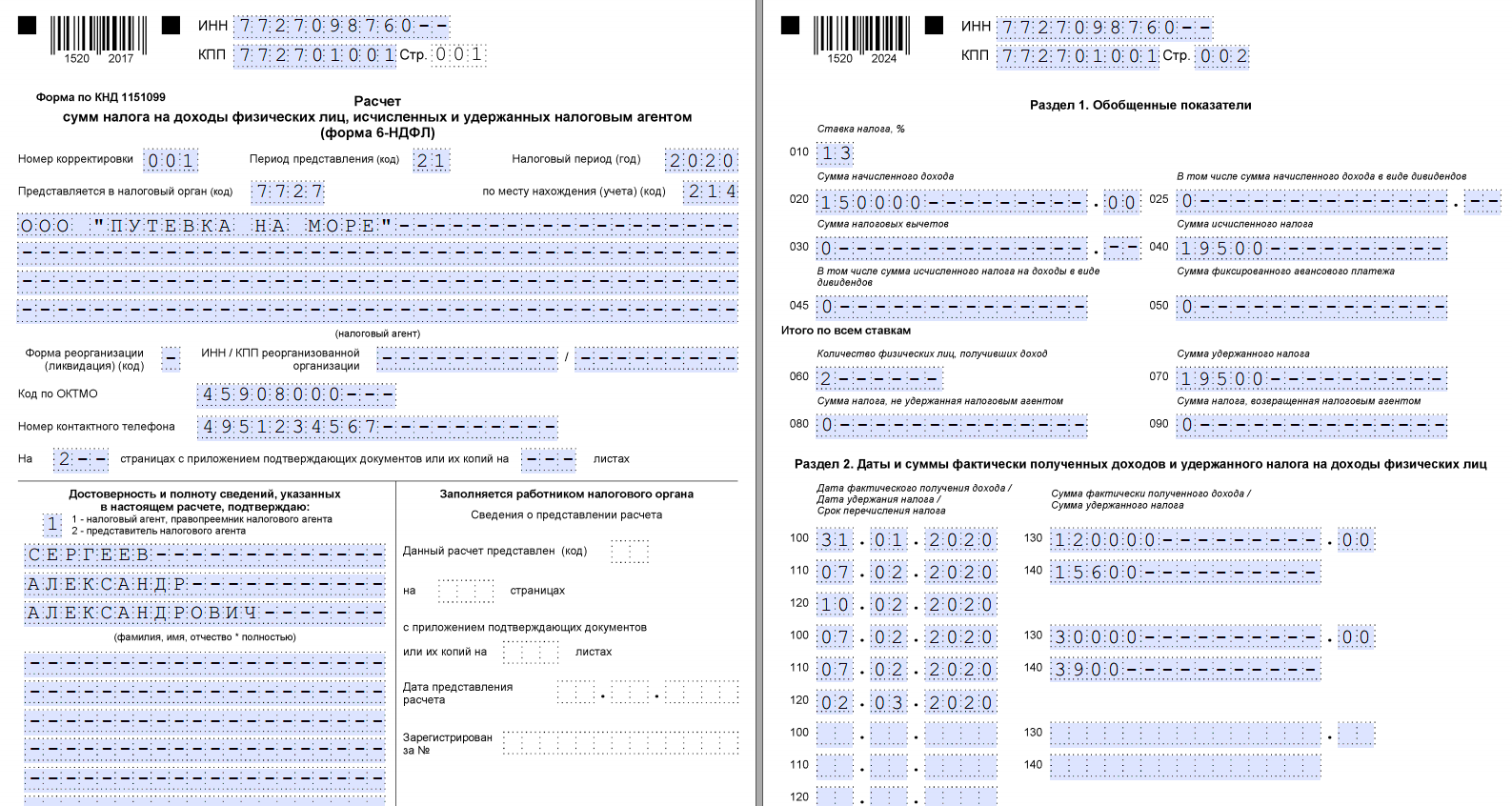

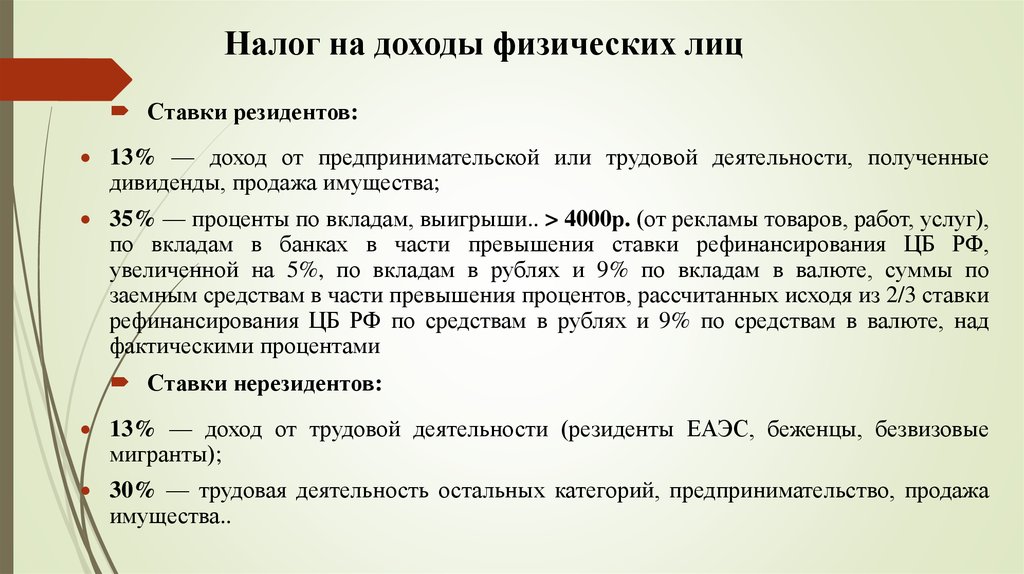

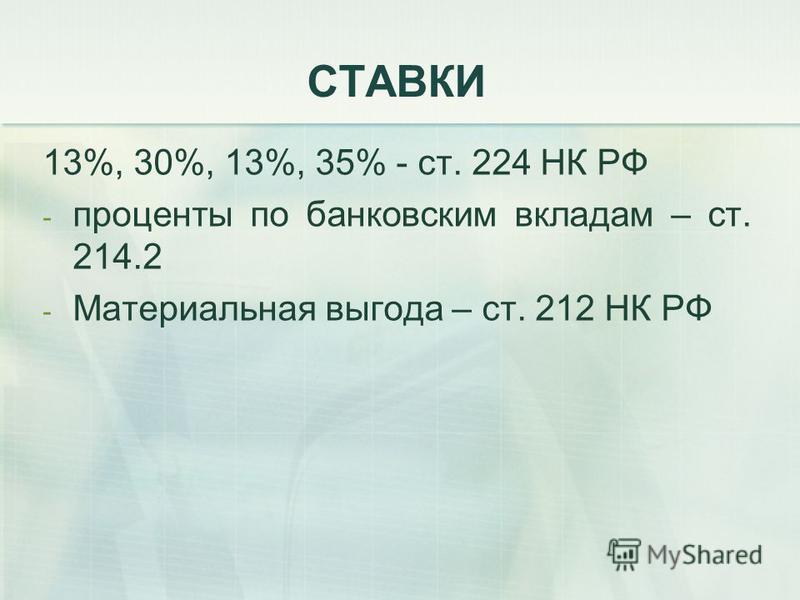

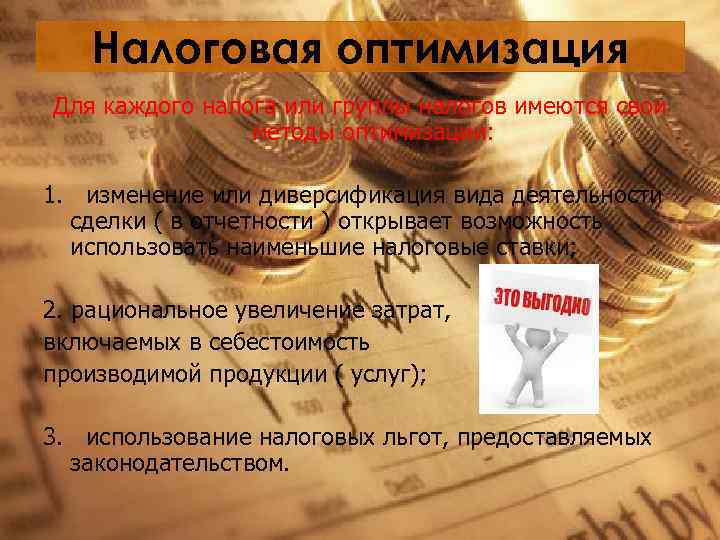

Налогообложение материальной выгоды: особенности НДФЛ

Отражения мира

-(1).jpg)

.ppt_images/46-opornyy_konspekt_po_discipline_-nalogi_i_nalogoobloghenie-_(1).ppt_190.jpg)

.jpg)