balalaika

renessans

.ru

Главная

»

Отражения мира

»

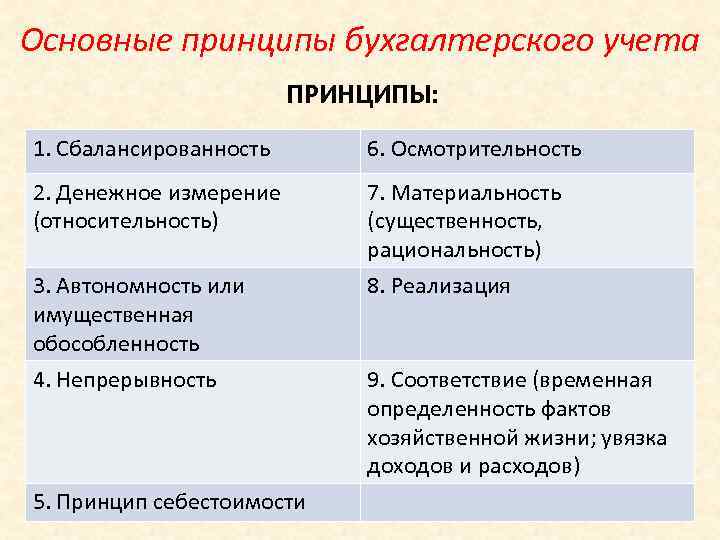

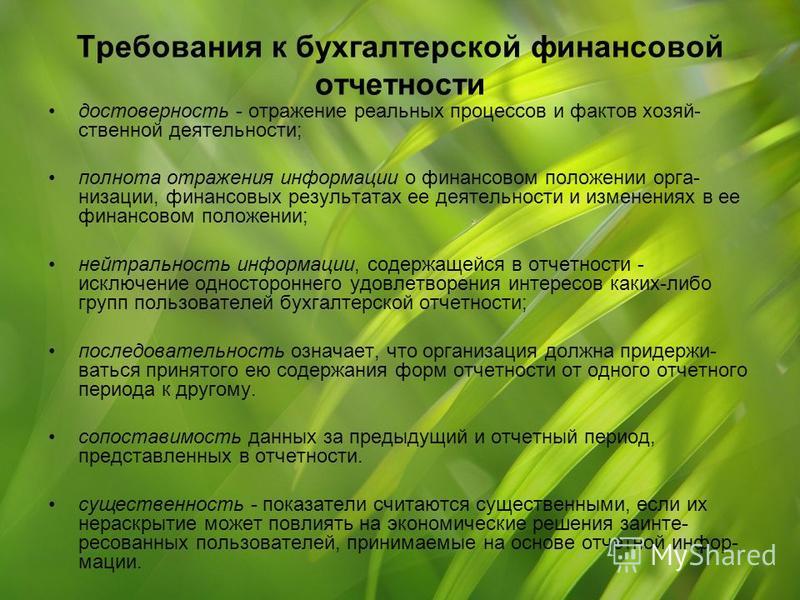

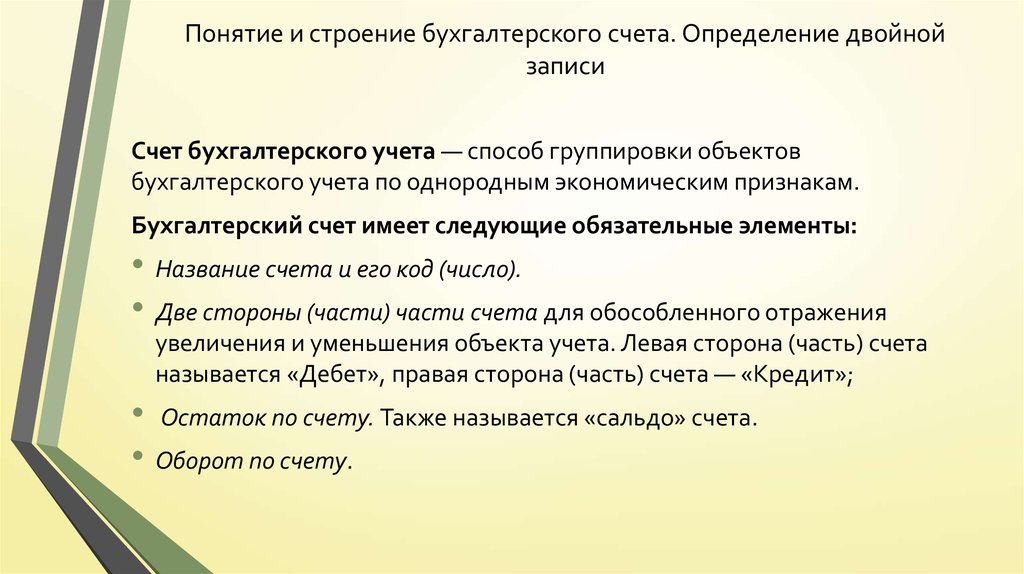

Принцип нейтральности информации в бухгалтерском учете

Отражения мира