balalaika

renessans

.ru

Главная

»

Отражения мира

»

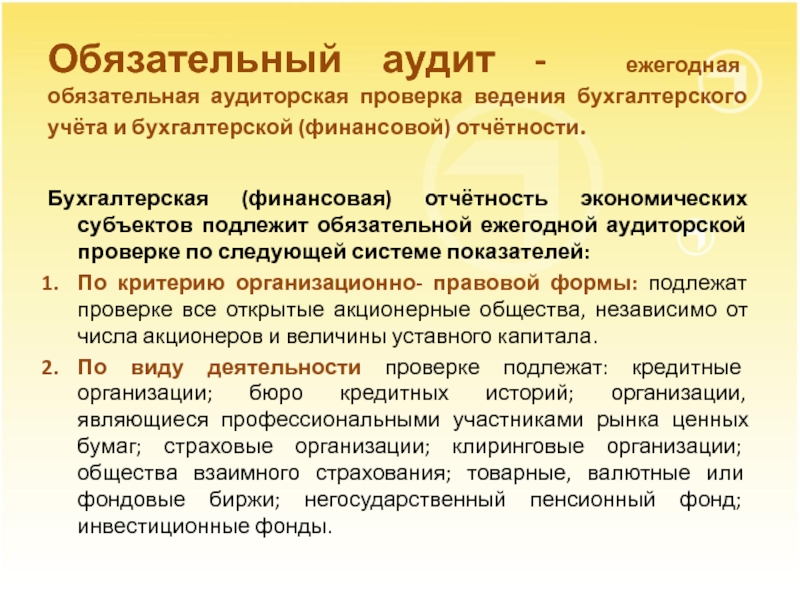

Сравнение обязательного и инициативного аудита: таблицы и графики

Отражения мира